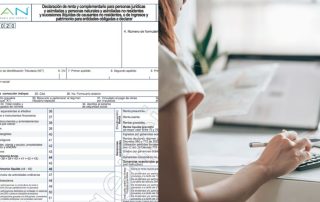

Declaración de renta para los colombianos que viven en el exterior: ¿quiénes deben hacerlo este año?

Aunque no existe una estadística oficial, se calcula que unos 4,7 millones de colombianos residen en el exterior. Es un grupo cada vez más importante no solo por su cantidad, que es similar a la suma de las poblaciones de Medellín y Cali, sino por su importancia económica. Los migrantes cada vez envían más dinero al país [...]