En entornos cada día más cambiantes por el avance de las nuevas tecnologías y de nuevas maneras de generar riqueza, la tributación de las industrias emergentes surge como una posibilidad de sacar partido de la llegada de inversión extranjera siempre que el gravamen no vaya en contravía de ello.

En entornos cada día más cambiantes por el avance de las nuevas tecnologías y de nuevas maneras de generar riqueza, la tributación de las industrias emergentes surge como una posibilidad de sacar partido de la llegada de inversión extranjera siempre que el gravamen no vaya en contravía de ello.

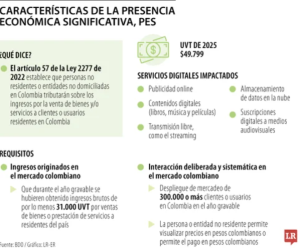

Desde el primero de enero de 2024, entró en vigencia el artículo 57 de la Ley 2277 de 2022, que explica que las personas o entidades no residentes en Colombia deberán tributar sobre los ingresos por la venta de bienes o servicios a usuarios o clientes que sí residen en el país.

Quienes deben cumplir con esta obligación tributaria son las empresas o personas no residentes que en el año gravable hayan reportado ingresos brutos por 31.000 UVT (la Unidad de Valor Tributaria en 2025 es de $49.799, por lo que para el año gravable 2025 serían gravables ingresos brutos desde $1.543 millones).

Así mismo, se debe tener una interacción deliberada y sistemática en el mercado colombiano, lo que implica, o que la empresa no residente tenga un despliegue de mercadeo de 300.000 usuarios o más que sí son residentes o si estas ofertan sus bienes o servicios en moneda colombiano o permitan su pago con la misma.

Los servicios que deben asumir este tributo son:

- La publicidad online

- Los servicios de contenidos digitales y de transmisión libre (como el streaming),

- Cualquier forma de monetización de información y/o datos de usuarios ubicados en el territorio nacional generados por su actividad en medios digitales

- Servicios online de plataformas de intermediación

- Suscripciones digitales a medios audiovisuales

- La gerencia, administración o manejo de datos electrónicos incluyendo el almacenamiento web, almacenamiento de datos en línea y en la nube

- Licenciamiento de motores de búsqueda online, estandarizados o automatizados incluyendo “software” personalizado.

- El suministro de derecho de uso o explotación de intangibles.

David Luna, precandidato presidencial, comenta que la Presencia Económica Significativa genera desconfianza en el país de cara a la llegada de inversión extranjera porque es un recaudo marginal que desincentiva la digitalización. “Frena el desarrollo de nuevas tecnologías y limita el acceso a plataformas que podrían mejorar productividad y servicios en el país”, explicó Luna.

Así mismo, señaló que el boom de la economía digital debe acompañarse de reglas claras e una integración global acorde con las tendencias actuales (en la región no existe un referente y en Europa, solo Países Bajos tiene un tributo similar).

“No más impuestos improvisados que ahuyentan la inversión, castigan al sector privado y aíslan a Colombia del futuro. Hay que pensar en el futuro, en la cooperación, en la libertad”, agregó Luna.

En cuanto a los mecanismos para hacer efectivo el recaudo, se podría declarar y pagar el impuesto sobre la renta directamente por el extranjero o pagar el impuesto vía retención en la fuente, 10% del valor bruto.

En el primer caso, se haría efectiva una tasa anual de 3% sobre los ingresos brutos percibidos mientras que en el segundo, si el extranjero no se registra como declarante anual o si prefiere el cobro vía retefuente, se hará efectiva el pago del impuesto.

Fuente: Larepublica.co